1.牛肉走私是怎么一回事?——消费升级,百亿市场,高速增长!

走私是国内牛肉供应的灰色地带。根据草根调研了解到的情况,牛肉走私量,以重量计量,占到国内牛肉消费量的约10%,但是以金额计算,占到了国内牛肉消费量的25%-30%。这主要是因为走私的牛肉以高端部位肉为主所致。

根据美国肉牛协会数据,2002年,美国走私到中国的牛肉约1亿美元,到2010年,这个金额是多少?约100亿美元!美国牛肉走私金额9年增长了100倍!如果加上加拿大、日本、印度、巴西、乌拉圭等地的走私量,预计国内走私牛肉市场规模约130亿美元左右。 国内排名靠前的肉牛生产企业,如长春皓月、内蒙古科尔沁、河北福成五丰、陕西秦宝、重庆恒都、河南伊赛牛肉等企业, 年销售额不超过30亿。而2015年2月,大连海关破获的刘氏走私团伙,其2014年销售额已经达到40亿元!本土肉牛养殖企业,其销售都还未能成规模成气候。

2.为什么美牛走私这么多?——标准制定者,品质高,政策阻碍,国内难产

首先,美国牛肉很难正常出口中国。由于疯牛病等问题,美国牛肉极难、甚至根本无法出口中国。只能走走私渠道。美国走私牛肉一般都是先出口到越南等周边地区,然后走私进中国。美国走私牛肉,根据部位的不同,从五六十元一公斤到三四百一公斤都有。

其次,西餐引领国内牛肉消费,高端部位肉(非高端肉)供不应求!国内的牛肉消费增长的推动力,不是来自于家庭消费的升级替代,而是西餐外餐的普及。当前国人对于牛肉的消费认识和习惯,完全是按照美式西餐标准建立的。餐馆酒店的厨师,也是按美式西餐的标准来挑选牛肉食材。西餐的遍地开花,带动了国内美牛的旺盛需求,推动美国牛肉走私规模9年100倍的增长。同理,日韩牛肉走私的消费渠道主要是日式、韩式料理。西餐、外餐市场,才是国内牛肉消费增速最快、增长潜力最大的市场。

再次,中国几乎无法生产能够达到西餐标准的牛肉。根据国际通行标准,西餐用牛肉必须是36月龄以下,花纹达到以上级别,也就是花纹达到和牛A3以上级别。这两点要求,受牛种影响,国产牛肉完全无法达到。一方面,牛肉花纹来自于脂肪沉淀,要产生脂肪沉淀,必须用去势牛。而国内新疆、内蒙古、东北等地的黄牛,均不去势,无法产生花纹。另一方面,中原、鲁西一带的黄牛,有去势习惯,能够产生花纹,但基本都是7-8年龄的老黄牛,肉质严重老化。

日本和牛是公认的品质最好的牛肉,呈大理石花纹,又称为“雪花肉”,由于日本和牛的饲养对饲料和品质要求非常严格,其肌肉脂肪中饱和脂肪酸含量很低,肉用价值很高,是非常珍贵的优质肉牛品种资源。日本和牛从高到低共分为5个等级:A5、A4、A3、A2、A1,只有达到A4、A5以上级别的才能标有“和牛”标示,A3以上级别牛肉味可显现大理石状分布,A5级别是最顶级的和牛,最适合用于做刺身。

总而言之,增长最快的中国西餐市场,完全是美国牛肉的天下!

3.这么诱人的市场,国内养殖企业为什么不做呢?——心有余而力不足

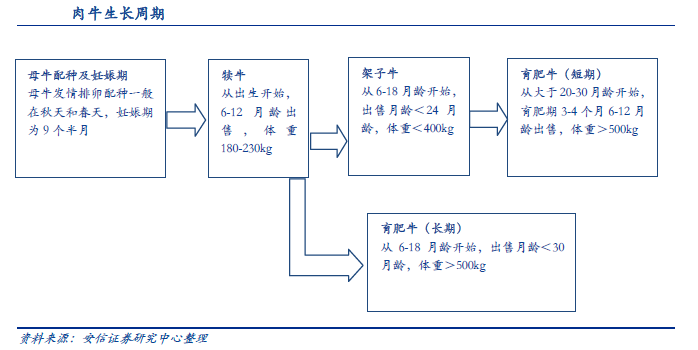

不是不做,而是没做成。肉牛生产周期长,投资大。国内牛种传统上以役用为主,在肉用品种的研发培育与国际还有很大差距。因此,国内肉牛企业大部分以养殖本土黄牛为主,在中餐市场占据了很大市场份额,但是与西餐市场基本绝缘。这点绝缘,不仅体现在产品、渠道和模式上,更重要的是体现在经营者的思维上。

国内此前有尝试培养雪花牛肉的企业只有大连雪龙黑牛。其目标市场是日餐和牛肉方向。市场方向的选择没问题,但是公司此后犯了三个战略性错误。

一是公司牛肉是用冻肉形式销售。国内中高端餐饮牛肉市场最大的竞争对手是走私牛肉。日餐体系对应的是日本和牛走私,访谈得知,走私牛肉的价格约1000元/公斤,单品价格极高。也由于此,一般牛肉都以冻肉形式走私,而日本牛肉则以冷鲜肉形式走私。而且更是以中国人最擅长的水客代购方式走私进口。因此,散户夹带的走私形式,使得他们基本不受走私打击的影响。冻肉和冷鲜肉的差别,使得雪龙的牛肉在品质口感上就居于竞争劣势,无法卖出高价。

二是公司养殖的是杂交一代的和牛,非纯种和牛。杂交和牛虽然在饲料报酬率上有明显优势,但是在肉质产出上,居于绝对劣势。例如,100头纯种和牛里能有30头肉质能够达到A3以上标准,而雪龙只有10头。达到A2标准的也仅占30%。由于产出肉质品质的差异,雪龙的综合养殖成本再不占优势。

三是公司采用自繁自养的养殖模式,资产过重。公司整个肉牛养殖期长达28个月,在黑牛出栏前的成本已经累计到近3万元/头。过重的资产负担给公司经营带来沉重负担。三个战略方向的失误,使得雪龙的高品质牛肉产量不足,利润水平受到严重压制。当公司发现自己存在的问题时,已经积重难返。

从资源禀赋来看,日韩跟中国一样,都面临人多地少的局面。为了解决自己国内牛肉需求,也都走过了冻肉进口、活体进口的发展阶段。现在出口中国的澳洲牛肉,在七八十年代则主要出口于日本和韩国。但特殊之处在于,日韩是亚洲最为西化的国家,在牛肉消费习惯上深受西方影响,对牛肉品质的需求最终走向了极端化,进口的澳牛、美牛已经无法满足他们对品质的追求,最终诞生了像和牛、韩牛这样的世界顶级牛肉。牛肉消费也从平民消费逐渐的变成贵族化。在极高价牛肉的支撑下,两国的肉牛养殖行业也变成了家庭小农场养殖为主的经营模式,并没有诞生国际大型屠宰集团。全球肉类屠宰龙头企业都在美国、澳洲等地,如JBS、Tayson等。在地广人稀下的要素禀赋下,这些国家都是以大农场为核心经营单位。日韩的这种消费习惯及产业结构,是建立在当地经济高度发达,人均高收入水平的基础之上的,中国地域差异大,短期内也难以形成这种消费文化。而欧美的大农场模式,中国天然难以实现。因此,中国的牛肉生产企业必然还需要一阵摸索,最终的将形成介于日韩和美奥之间的一种产业模式。

4.正规牛肉进口市场在哪里?

4.1.我们进的都是低端肉!

牛肉也分为三六九等。金字塔顶尖的是荷兰白牛肉、日本和牛。其次为美加系安格斯牛,再次为澳牛(包括澳大利亚和新西兰),最次的是来自于印度、巴西等热带地区的婆罗门牛。国内市场上的外国牛肉,主要来自于美国、印度、澳大利亚、新西兰、日本、韩国、加拿大等地区。不同地区的牛肉销售渠道有所相同。日本、美国、加拿大的牛肉主要用于中高端餐饮渠道,如日餐和西餐,用的也主要是高端部位牛肉。澳牛主要是中低端西餐以及牛肉加工市场。印度等热带地区的牛肉,则主要用于牛肉加工。以火腿肠为例,双汇使用的火腿肠主要来自于印度、巴西的进口牛肉。

4.2.牛肉进口影响了谁?

国内外牛肉价差吸引了家庭消费人群。国内外牛肉的价差,从本质上说,是由国内外农业资源禀赋的差异所导致的。澳大利亚肉牛到岸收购成本约19元/公斤,而国内当前肉牛收购成本在25元/公斤。按屠宰肉牛400公斤,仅一头肉牛的收购成本差异就达2400元。如果进口牛肉最终能够拉低国内牛肉价格,那么,被高价所遏制的需求将重新燃起,家庭消费的增长将再次成为牛肉消费的推动力。但是,回归现实来看,即使根据中澳自贸区协议,澳洲对华出口的肉牛能够达到100万头,那也仅占国内牛肉消费的仅2%(2014年国内肉牛出栏4900万头),对市场价格的影响力相对有限。进口牛肉对国内市场的冲击有两重。第一重是来自于印度等地区的进口冻肉,凭借其价格优势冲击国内的传统热鲜肉市场。但印度等热带地区的牛肉,冻转鲜后的口感跟国内牛肉还是有差异。现在这轮替换已经基本结束。澳洲新西兰牛肉进口放开后,澳牛对热带牛肉的这种消费替代还将出现。第二重冲击来自于对中高端牛肉消费市场的占领。而这部分牛肉供给,基本上都是以走私方式入境。

4.3.大BOSS是谁?美国牛肉!

今年以来,国家加大了对猪牛羊等肉制品走私的打击力度。美国牛肉走私受到严重冲击,供应基本断绝。15年上半年国内由于还有部分库存,走私牛肉价格上涨到高达六七百一公斤。这种高价格也刺激了美国牛肉走私的重新抬头。但总体而言,在法律惩罚的高压下,美国走私牛肉已经无法重回鼎盛。

那么问题来了,当美国走私牛肉退出中国市场以后,其留下的100多亿美元的市场空白,现在由谁来填补?只能由本土黄牛和澳牛、美洲牛来填补。吃货的悲剧,产业的福音!

由于澳洲牛肉具备价格优势,因此是当前牛肉进口的次优选择。在当前国内西餐牛肉消费文化还未固化成形时,具备重塑国内西餐牛肉口味的可能性,因此,澳牛具备替代美牛的潜质。但澳牛和品质和美牛的口味仍有差别:第一,美牛是全程谷饲,澳牛是草饲为主,谷饲为辅。且美牛在谷饲期内,喂的主要是玉米,而澳牛谷饲六七十天,喂的是小麦、大麦。饲养方式的不同,让牛肉口味上存在天然差异。

第二,澳牛不经过排酸即制成冻品,而美牛都经过至少72小时的排酸。在所有红肉消费中,牛肉是最需要进行排酸处理的肉品。澳牛屠宰工业流程体系上排酸环节是其致命伤。这使得澳洲和牛的花纹品质虽然能够达到日本和牛的A4以上级别,但是口感上仍有较大差距。

从澳洲、新西兰进口牛肉为什么是门好生意?因为这是在抢占美国走私牛肉退出后留下100亿美元的市场空白,而这个市场正是国内牛肉消费中增长最快,也最有潜力的市场。

5.牛肉怎么进口?

当前牛肉进口有三种方式:

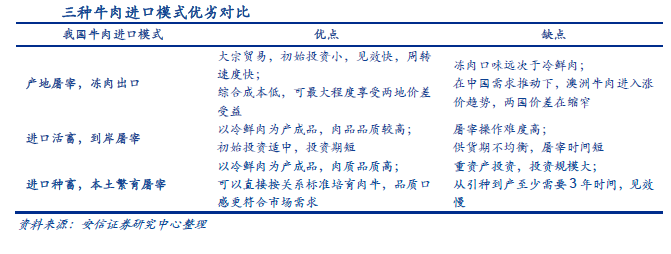

5.1.产地屠宰,冻肉出口

产地屠宰,冻肉出口是全球主流的肉制品贸易形式。国际通行的冻肉保质期一般在12个月,

澳大利亚和日本牛肉最长可达18个月。冷鲜肉的货架期只有80多天左右,保质期的制约注定了冷鲜肉了其只能通过空运而不能海运。把船期、检疫、渠道铺货等时间算上,如果从澳大利亚进口冷鲜肉到国内,基本行不通。尤其是当检疫环节出现问题,那基本上整船货物与报废无异。由于空运的成本及货量远非海运能比,所以以冷鲜肉形式进行的出口规模非常有限,主流还是冻肉形式出口。

A、冻肉形式进口的好处:

1、大宗贸易,初始投资小,见效快,赚的是价差与周转速度。

2、综合成本低,可以最大程度的享受两地价差收益。

B、其坏处在于:

1、冻肉口味远次于冷鲜肉。若把冷鲜肉相当于巴氏杀菌奶,冻肉则相当于UHT奶,口感相差甚远。全世界肉类消费都是以鲜肉为主。

2、中国需求推动下,澳牛进入涨价趋势,两国价差在缩窄。

5.2.进口活畜,到岸屠宰

到岸屠宰的形式曾经风靡全亚洲。六七十年代,日本、韩国、台湾等地形成了临港型畜牧业及屠宰加工业。但到了80年代以后,活畜进口模式在这些地区逐渐消失。主要原因在于活畜进口,需要在港区附近建设养殖屠宰隔离带。一方面随着经济的发展,港区的土地和劳动力成本上升,到岸屠宰不再具备成本优势;另一方面,更主要的是,活畜集聚容易造成生物污染和疫病传染,尤其是外源性疫病的引入。加上这些国家和地区本身国土面积就小,缺乏回旋余地,对疫病风险的防范使得活畜进口逐渐衰败。现在还在进行活畜进口贸易的主要是马来西亚(转口中东)、中东地区等伊斯兰国家。这些地区进口活畜的原因有三:一是他们对牛肉有巨大消费需求,而自身农业资源禀赋受限;二是宗教习俗原因;三是饮食上习惯于烤肉等烹调方式,对牛肉品质要求较低,消费的也主要是低等级部位的牛肉。

A、到岸屠宰的好处是:1、以冷鲜肉为产成品,肉品品质较高;

2、初始投资适中,投资期短;

B、其缺点在于:

1、屠宰操作难度高。比如,从澳洲进口到国内,需要20多天的海上运输期,在加上15年的隔离期,活畜掉膘严重,造成牛肉品质下降。此外,到岸屠宰使得因疫病导致的检疫风险更高。

2、供货期不均衡,屠宰时间短。根据现在规定,进口活牛在隔离期满后14天内必须屠宰完毕。由于到岸进口船存在短期集中到岸的问题,导致到岸屠宰一是供货时间不均匀;二是屠宰时间过短,当短期大量活牛到岸时,缺乏足够的细分割时间,很多还是只能以冻品形式销售。

3、中国需求推动下,澳牛进入涨价趋势,两国价差在缩窄。

5.3进口种畜,本土繁育屠宰

严格来说,通过引进国外牛种再在本土繁育屠宰的形式不属于牛肉进口的范畴。屠宰活体的运输半径是1000公里。超过1000公里就容易出现掉膘等抬高成本的情况。澳牛活畜进口之所以可行,根本原因在于国内外的高价差。但是,地理上的遥远阻隔,使得在国内繁育雪花牛肉与从澳洲进口活畜到岸屠宰,这两种模式间的成本差异不超过10%。现在繁育高端安格斯牛的方式在国内基本属于空白。

A、本土繁育的好处是:1、以冷鲜肉为产成品,肉质品质高;

2、可以直接按美系标准培育肉牛,品质口感更符合当前市场需求;

B、其缺点在于:1、重资产投资,投资规模大。

2、从引种到产至少需要3年时间,见效慢。

三种模式各有优劣,殊途同归。首先,冻肉进口是中国需求全球满足的必然结果,这种进口形式必将长期存在。而随着防疫能力的提高和对活畜进口屠宰,活畜进口是产业发展的必经阶段,目前正处于产业爆发期。本土繁育竞争壁垒最高,发展后劲足,将逐渐受到国内企业及资本的重视。